服裝巨頭拉夏貝爾衰落給我們的啟示|歐賽斯品牌研究

2020年9月1日,拉夏貝爾宣布將公司線上業(yè)務模式調整為“品牌授權+運營服務”模式,稱該模式將成為后續(xù)公司線上業(yè)務日常運營的新模式,公司將不再使用自有資金采購線上貨品,亦不再獨立經營電商平臺銷售業(yè)務。公司將首先聚焦女裝品類的授權業(yè)務,后續(xù)根據業(yè)務進展情況逐步拓展男裝、童裝、家居等其他品類。也就是俗稱的“賣吊牌”。

賣吊牌能夠在一定程度上降低生產、研發(fā)成本,提高公司經營效率。但就拉夏貝爾目前的現(xiàn)狀而言,賣吊牌能否挽回殘局還是個問題。

業(yè)績巨虧、債務高企,拉夏貝爾是如何走到這一步的呢?

我們先來看下拉夏貝爾的發(fā)展歷程。

上海拉夏貝爾服飾股份有限公司創(chuàng)立于1998年,是一家定位于大眾消費市場的多品牌、全渠道運營的時裝集團。

公司旗下有10個自有品牌,包括La Chapelle、Puella、7 Modifier、Candie’s、La Babite、POTE、JACK WALK、Marc Ecko、8eM、La Chapelle+、Lachapelle City以及投資的品牌Siatella、GARTINE、Tanni、Maria Luisa、NN、INMIX、SaintBuD。

2003年,公司戰(zhàn)略調整為直營模式。

2004年,公司啟動了多品牌戰(zhàn)略。

2011年,公司啟動了改制,成為了股份制公司。

2014年,公司于香港聯(lián)合交易所上市。

2017年,公司于上海證券交易所上市。成為國內首家A+H上市服裝公司。

時代紅利+加盟發(fā)家

20世紀90年代是我國服裝行業(yè)發(fā)展的初級階段,其競爭格局尚未形成,只要產品質量好、品質優(yōu)即可滿足消費需求,因此產能擴張是企業(yè)發(fā)展的核心驅動力,一些老牌服裝企業(yè)如雅戈爾、杉杉股份就是在此時從紡織制造向品牌服裝成功轉型的。

依靠時代紅利,通過擴張加盟商,憑借著代理費,拉夏貝爾在2000年左右慢慢就做起來了。

多品牌并舉+全直營模式跑馬圈地

2000?2010年,服裝行業(yè)進入成長期,服裝消費逐步升級,大批優(yōu)秀品牌逐步涌現(xiàn),但由于行業(yè)整體的容量較大,服裝企業(yè)可以憑借個性化大規(guī)模擴張而不用過多考慮產品銷路,企業(yè)間的競爭更像是一場“圈地運動”; 競爭方式主要表現(xiàn)在店鋪資源上的競爭,渠道擴張是企業(yè)發(fā)展的核心驅動力,同時成就了以李寧、美特斯邦威等門店遍及全國的知名品牌。

多品牌并舉、全直營模式,是擴張企業(yè)的商業(yè)策略。拉夏貝爾亦不例外。一位負責搞加盟的拉夏貝爾員工說到,他曾見證了拉夏貝爾的輝煌歷史,而最讓他印象深刻的事,一是公司的高速擴張,二則是隨后那場轟轟烈烈的渠道變革。

2003年,公司戰(zhàn)略調整為直營模式。2004年,公司啟動了多品牌戰(zhàn)略。2013年,拉夏貝爾砍掉了全國幾乎所有的加盟商,全面轉變?yōu)橹睜I模式。2017年末,拉夏貝爾全國門店數量曾達到9448家的峰值。

據拉夏貝爾的員工稱,“公司當年把加盟代理的業(yè)務砍了,也是為了做規(guī)模、包裝上市。”

激烈的市場競爭讓拉夏貝爾失速

2010年以后,服裝行業(yè)進入發(fā)展的成熟期,轉型升級步伐加快,行業(yè)趨勢具體表現(xiàn)為高端服裝品牌逐步崛起,差異化服務已成為服裝企業(yè)未來發(fā)展的核心驅動力。

與此同時,服裝企業(yè)的渠道布局空間逐步縮減,以往單純依靠開店擴張即可支持業(yè)績增長的局面已經難以為繼。而行業(yè)壁壘相對較低,國內對手和國際品牌的雙重壓力,直營門店庫存累積、加盟商壓貨較為嚴重等現(xiàn)象,均對我國服裝企業(yè)的生存和發(fā)展提出了新的挑戰(zhàn),加速了其優(yōu)勝劣汰進程和轉型。

激烈的市場競爭讓拉夏貝爾失速。從幾百家到幾千家到近萬家店,伴隨著女裝市場的發(fā)展和變遷,曾讓拉夏貝爾引以為傲的萬家直營規(guī)模也最終成了公司最大的拖累。

拉夏貝爾就像國內許多傳統(tǒng)快時尚品牌的縮影,快速擴張盡管能打響品牌知名度,但也會引發(fā)高庫存、資金緊張等諸多隱患。

為什么增店增收不增利?

為什么開店越來越多,賺得錢越來越少?

為什么增店增收不增利?為什么開店越來越多,賺得錢越來越少?直營模式是一把雙刃劍,在提升用戶體驗的同時,也帶來一些現(xiàn)實難題。在品牌銷量規(guī)模達到較大量級后,企業(yè)是否有足夠的資金和運營能力去承接消費者與日俱增的線下服務需求。達到一定階段之后,巨額資金需求、運營復雜性等諸多問題都將暴露出來,用戶體驗與成本效率也難以平衡。

因此,直營模式給拉夏貝爾帶來越來越大的挑戰(zhàn),公司面臨人工、租金等運營成本日益增加的巨大壓力。在單店難以盈利的情況下,關停并轉就變成了常態(tài),同時伴隨著的就是“店多、品牌多、庫存多、打折多”現(xiàn)象。

服裝業(yè)的庫存噩夢 高庫存蠶食利潤

自2010年以來,受國內市場消費增長乏力、外資品牌不斷入侵等因素影響,庫存高企就已經成為了中國服裝行業(yè)的噩夢。

對服裝企業(yè)而言,產品的積壓占用了公司的運作資金,也增加了公司的管理成本和獲利成本,拉長產品的周轉周期,從而降低公司的整體利潤。由于利潤大幅被侵蝕,服裝企業(yè)需要大幅收縮門店。拉夏貝爾亦在此列。

2018年,公司門店數量由2017年的峰值9448家,收縮為9269家。拉夏貝爾2019年虧損幅度進一步擴大 全年關店4391家日均12家。

伴隨著關店的同時,營收也同比下降。據拉夏貝爾業(yè)績快報數據顯示,2018年,拉夏貝爾的凈利潤也在連續(xù)3年下滑后出現(xiàn)首次虧損,虧損金額接近2億元。2019年虧損-20.52億元......

經濟下行壓力 + 中美貿易摩擦升級+ 疫情

讓拉夏貝爾全線失守

受中美貿易摩擦影響,服裝行業(yè)自2019年以來,收入端增速均呈放緩,服裝行業(yè)作為必選消費品類之一,其銷售增長受宏觀經濟和消費環(huán)境變化影響較大。

近年來,隨著海外需求嚴重下滑,外貿轉內銷,導致國內市場趨緩,銷售增速下降也是庫存增高的一大外因。

2018年,希望通過收購Naf Naf SAS,提高公司整體知名度和國際化影響力,同時進一步豐富公司品牌組合矩陣。然而這筆投資幾乎完全打了水漂。除了4.5億海外投資打水漂外,2019年拉夏貝爾開始以甩賣資產以換取流動性。

新冠疫情給原本就陷入泥潭的拉夏貝爾又帶來沉重一擊。拉夏貝爾在2019年已經不惜以巨虧為代價清理了庫存。但隨著疫情爆發(fā),拉夏貝爾存貨又出現(xiàn)積壓。

據麥肯錫公司報告指出:2020年春夏系列的庫存服裝價值在全球范圍內將達到1400億至1600億歐元(僅在歐洲,這一數額就可達到450億至600億歐元),是該行業(yè)標準水平的兩倍以上。

經濟下行壓力 + 中美貿易摩擦升級+ 疫情的影響,造成了拉夏貝爾的全線失守。

當然,疫情只是觸發(fā)器,更多的還是背后的市場因素以及品牌自身的持續(xù)發(fā)展能力。

總結一下,用幾個詞來概括拉夏貝爾的衰落的話,那就是“團隊老化、盲目擴張、缺乏創(chuàng)新”。如今的快時尚品牌的主要問題一是消費下行銷售緩速,二是競爭激烈,產品同質化嚴重,缺乏創(chuàng)新,“快時尚”不夠時尚,專屬于某個品牌的風格幾乎沒有。

快時尚的困境

拉夏貝爾的糟糕境遇,只是快時尚行業(yè)的一個縮影。事實上全球快時尚行業(yè)都在面臨寒潮,曾經風光一時無兩的快時尚已經到了瓶頸期。

早在疫情前,ASOS、Topshop、Forever 21、Newlook等品牌就已經黯然退出了中國市場。而在疫情的沖擊下,更多時尚品牌遇冷,Superdry揮別中國大陸市場、Old Navy全線退出、C&A出售中國業(yè)務、earth music & ecology全面退出中國市場......美國服裝巨頭GAP 2020年以來股價跌幅高達60%,市值也已蒸發(fā)了40億美元......連全球火爆的時尚品牌ZARA也沒逃過新冠疫情的打擊。

快時尚經歷了跑馬圈地的迅速擴張后,其“速度”后遺癥開始呈現(xiàn),市場飽和已成事實,關店或將稱為常態(tài)。如何利用科技、互聯(lián)網等,在新形勢下贏得更多的年輕人與優(yōu)質客戶群體,而不是靠粗放的規(guī)模戰(zhàn)術,是快時尚們需要思考的問題。

最后,我們來說說新疆棉事件。為什么要說新疆棉事件,是因為未來一兩年,對于國內品牌來說,或許會是大幅度增長的年度。而未來幾十年也將會是中國品牌的黃金年代。

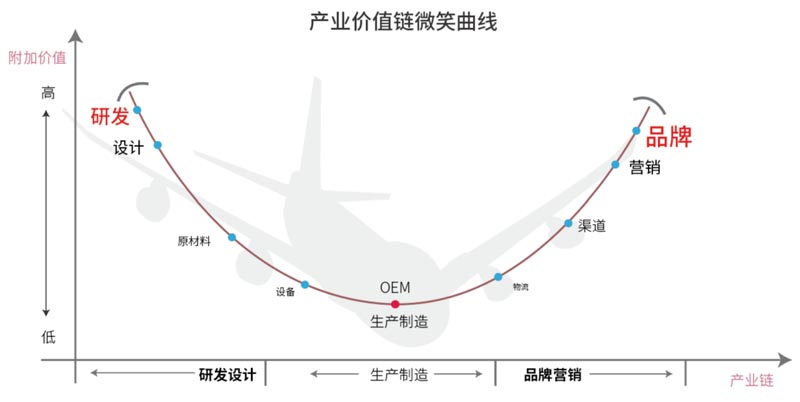

經濟學中有個“產業(yè)微笑曲線”,指的是微笑嘴型的一條曲線,兩端朝上,在產業(yè)鏈中,附加值更多體現(xiàn)在兩端,設計和銷售,處于中間環(huán)節(jié)的制造附加值最低。也就是品牌/服務和知識財產占據了行業(yè)利潤鏈的大頭。

今天的中國是全球最大的市場,不管對于時尚產業(yè)還是其它產業(yè)來說都是。“時尚易逝,風格永存”,如何從“中國制造”走向“中國設計”、“中國品牌”,走向產業(yè)價值鏈微笑曲線兩端,構建“強制造 + 強研發(fā)設計 +強品牌營銷”的企業(yè)發(fā)展之路,從低附加值邁向高附加值,最終建立以品牌為驅動力的良性高增長模式,將會是中國品牌們未來發(fā)展的方向。

歐賽斯堅信,中國未來的30年無疑將成為品牌密集崛起的30年,而其中優(yōu)秀的品牌也必將站到世界的舞臺上,并最終成為世界的品牌!讓我們?yōu)橹黄鹋?/span>。