小文具、大產業:文具產業深度市場分析報告

1. 文具品類豐富,上下游產業鏈完整

我國傳統文具是指文房四寶——“筆、墨、紙、硯”。隨著社會經濟的發展和科技的進步,人們的文化生活日益豐富,文具的概念也在不斷更新和擴展。

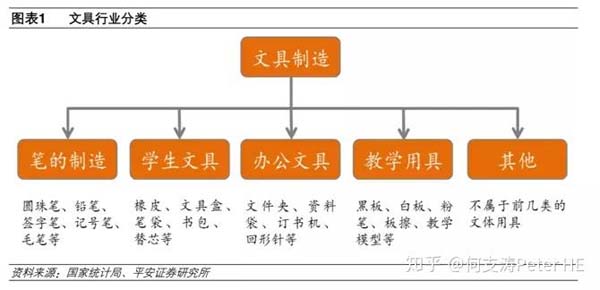

目前我們所說的現代文具用品通常是指與辦公、學習等活動相關的各種工具,一般可分為書寫工具、學生文具、辦公文具、教學用具和其他文教辦公用品等多個細分類別。不同細分類別下又有多種文具產品,品類極其豐富。以晨光文具為例,僅一家企業就有多達5726 款產品。

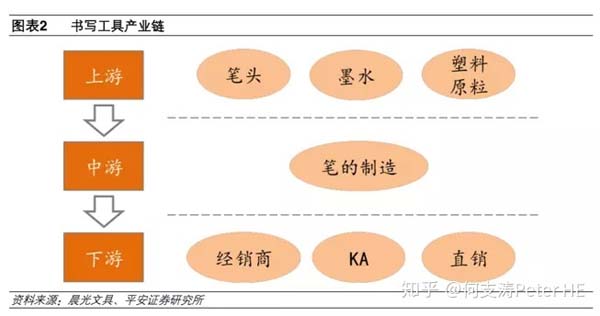

上下游產業鏈完整,市場空間大。文具行業具有成熟的產業鏈,上游為原材料供應商,中游為文具生產企業,下游為銷售渠道;單個文具品種市場規模較小,但整個文具行業空間巨大,呈現“小產品,大市場”的特點。我國的文具行業市場規模約為1,500 億元(約合215 億美元),保持較快增長速度。

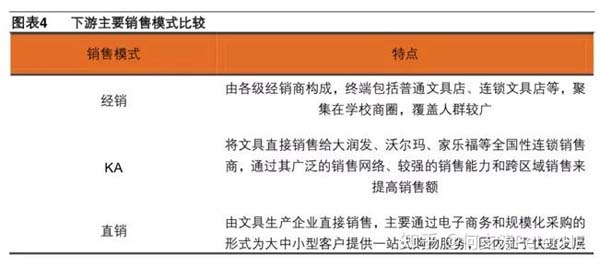

下游銷售渠道主要分為經銷商、KA(文具超市)和直銷三種。文具的小商品特性決定了它的銷售地點十分分散,自建營銷網絡的成本較高,因此傳統文具銷售以經銷商為主,學校商圈是各種經銷終端聚集的區域;

KA 銷售是指文具制造企業直接將文具銷售給大潤發、沃爾瑪、家樂福等全國性的連鎖銷售商,通過這些銷售商廣泛的銷售網絡、較強的銷售能力和跨區域銷售的特點,實現銷量的上升;

直銷模式主要是通過電子商務和規模化采購的形式,為大中小客戶提供一站式的購買服務,目前該模式在國外發達市場已經較為成熟,在我國尚處于發展階段。

2. “小產品,大市場”特點突出

我國文具行業最早興起于上世紀 80 年代末,在計劃經濟向市場經濟轉型過程中由百貨業分化而來。早期的文具產品較多依賴進口,文具企業更多扮演經銷商的角色。隨著我國文具企業在設計、制造等諸方面的進步,逐步浮現出部分具有較強設計研發和生產制造能力的企業。

在長期的發展、變革與完善過程中,我國的文具行業已經形成了“小產品,大市場”的特點。小產品是因為單個文具產品的市場空間都比較小,文具品種分散;大市場是指整個文具行業市場空間巨大。

根據中國制筆協會2015年發布的《中國文具行業競爭態勢分析》數據顯示,我國的文具行業規模約為1,500 億元(約合215億美元),而國際文具市場規模則高達2500 億美元。wind的行業數據顯示,我國文具行業具有較大規模的生產企業,其主營業務收入近幾年都保持了10%以上的較快增長速度,其中除了2015 年前10 個月增速有所下降之外,2012-2014 年增速均保持在 20%左右。

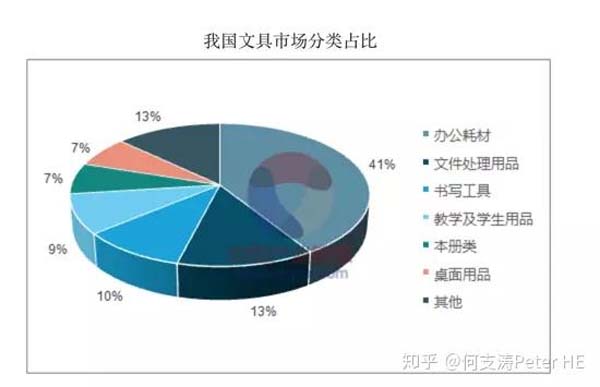

根據分析,我國文具市場中辦公耗材占41%,約615億元,文件處理用品占13%,約195億元,書寫工具類占10%,約為150億元,本冊類和桌面用品各占7%,均為105億元,教學及學生用品占9%,約為135億元。

即使僅將辦公耗材和文件處理用品算作辦公文具,其市場空間也將達到810億元。但考慮到1500億已經是幾年前的市場空間,目前文具行業的規模已大于1500億元,且不包括辦公設備,所以保守估計我國目前的辦公用品市場在1000億元以上。按辦公直銷比例55%計算,則相應的辦公直銷市場份額至少達到550億元。

多因素驅動,文具行業發展后勁十足。我國人均文具消費為105元/年,而全球平均為 240元/年,多因素驅動下文具行業有較大發展潛力,二胎放開更是大幅增加了消費群體;城鎮和農村居民的人均文教娛樂消費也快速提升;國家財政性教育經費投入與全球和發達國家相比上升空間較大。

人力成本上升,內需市場成為主導,未來產業將向品牌制造企業集中;消費升級背景下,消費者對產品附加功能有了更高的要求,高端化成為趨勢;終端文具店連鎖化、線上銷售和辦公用品直銷成為銷售模式發展方向,其中直銷市場規模將達 550 億元。

行業評級與相關上市公司標的。我國文具行業大而分散,未來產業集中預期強烈,消費升級直接利好品牌企業,新型營銷模式的積極布局則將打開新的成長空間。

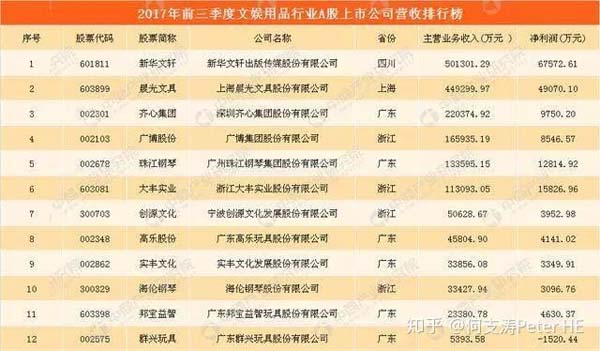

縱觀文娛用品A股上市公司營收情況,共有6家公司主營業務收入超過10億元,1家營收在50億元以上,營收最低的為5393.59萬元。其中新華文軒位居前三季度文娛用品A股上市公司營收排行榜榜首,前三季度營收50.13億元。晨光文具前三季度營收共計44.93億元,排名第二。齊心集團前三季度營業收入22.04億元,排名第三。前3家公司營收合計117.1億元,占12家文娛用品A股公司總營業收入的65.93%。

3. 龍頭企業競爭壁壘較高

經過多年的市場競爭,文具市場競爭格局基本穩定,市場份額高度集中。以下是主要跨國品牌文具企業基本情況一覽:

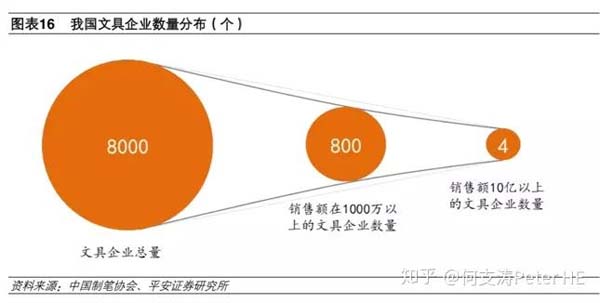

從行業競爭格局來看,我國文具企業數量眾多,行業集中度較低。目前我國從事文具生產的企業有8000余家,而列入統計口徑的規模以上企業僅有1500多家,90%的文具生產企業年銷售額低于1000萬元,年銷售額達到10億元級別的只有晨光文具、齊心集團、廣博股份和真彩文具4家。按照行業規模1500億元計算,行業CR4 約為5%,CR10不到10%。而在發達的文具市場,如美國,CR5 已經達到70%以上。

我國文具企業多達8000 多家,多數企業僅開展為大型企業生產零部件及貼牌生產的業務,因此行業進入壁壘不高。但作為少數龍頭企業來說,它們在成長過程中會不斷提升競爭壁壘,主要有品牌壁壘、營銷渠道壁壘和技術及設計壁壘三方面。

品牌壁壘

市場認知度和美譽度是品牌競爭力的綜合表現。市場認知度越高,說明品牌的潛在消費人群越廣泛;美譽度越高,則消費者對該品牌的消費粘性越強。領先企業通過多年的產品定位和市場推廣,已經建立了牢固的品牌優勢,對于新進入者來說,要想為眾多消費者所接受,不僅需要高昂的推廣費用,還需要長時間的積累。

營銷渠道壁壘

文具屬于快速消費品,因此廣而深的營銷網絡是產品能夠及時銷售的保證。在產品本身無太大差距的情冴下,對終端營銷網絡的覆蓋能力,就成為文具龍頭企業的核心競爭優勢。廣泛覆蓋的營銷網絡,不僅能幫助龍頭企業搶占市場份額,還能對市場變化做出及時快速的反應。但對新進入者來說,營銷網絡的建設需要花費大量的人力和物力,很難在短時間內對領先企業形成壓力。

技術及設計壁壘

麻雀雖小,五臟俱全。文具產品雖然體積普遍較小且結構簡單,但涉及到筆頭、墨水等等精密制造和精細化工研究領域時,難度較高,甚至對于龍頭文具企業來說也還處于不斷研發階段。此外,隨著消費者消費理念的變化和消費水平的提高,人們對文具的工業造型和外觀設計有了更高的要求。因此,只有具備較強的技術及設計能力,才能使企業從眾多競爭者中脫穎而出。

4. 產業集中是必經之路

我國8000 多家文具生產企業可以分為兩類,分別是OEM 制造和品牌制造。

OEM制造企業主要是接受國內外品牌制造商的訂單進行生產。此種模式下,利潤主要來自于制造過程的增值,由于缺乏營銷渠道和品牌影響力,議價能力不強;

品牌制造企業本身具備獨立的研發和制造能力,在某些細分產品領域具有良好市場品牌知名度,但營銷網絡較窄,一般通過經銷商進行產品銷售。

書寫工具行業:集中度待提升,品牌龍頭享優勢

從市場規模看,2016年我國書寫工具市場零售額達到198.35 億元,同期美國書寫工具市場零售額為36.52億美元(折合為人民幣大約243 億元),兩者的規模大致相當。但由于人口眾多,我國人均書寫工具零售額僅為美國人均零售額的19%,未來有較大的增長空間。

從市場格局看,我國書寫工具市場CR5為30.4%,其中規模最大的晨光文具市場份額為15.9%,是第二大品牌真彩文具的三倍。相比之下,美國書寫工具市場CR5達到71.1%,排名前三位的品牌市占率分別為29.1%、14.3%和10.8%。與發達市場相比,我國書寫工具的市場集中度仍有較大的提升空間,品牌龍頭在未來享有更大的優勢。

5. 文具行業發展趨勢:品牌化、渠道整合、產品個性化

在消費升級的大背景下,文具行業正在向品牌化、渠道整合、產品個性化的方向發展。

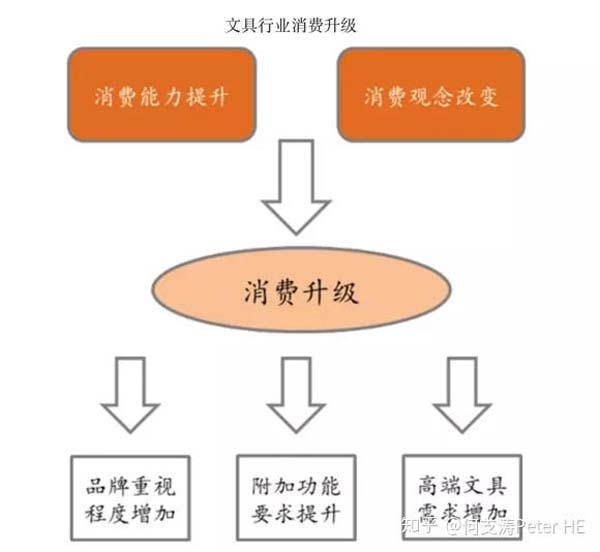

隨著消費能力提高和消費觀念改變,消費者更加注重產品的質量和消費體驗,進而對品牌的認知度逐漸提升。未來我國文具行業將向品牌化方向發展,品牌文具龍頭將獲得更高的市場份額。

所謂消費升級,簡單來說就是人們逐漸由滿足基本生活需要的消費,轉向追求更高生活品質的消費。消費升級最主要的推動因素是居民可支配收入的增加,帶來消費能力的提高。此外,長期以來居民消費觀念已經發生改變,不再滿足于產品的基本使用功能。消費升級具體到文具行業主要表現為:品牌重視程度提高,附加功能要求提升,高端文具需求增加等。

與品牌化相伴隨的是渠道整合,具體包括銷售終端連鎖化,線上線下融合和一站式直銷。

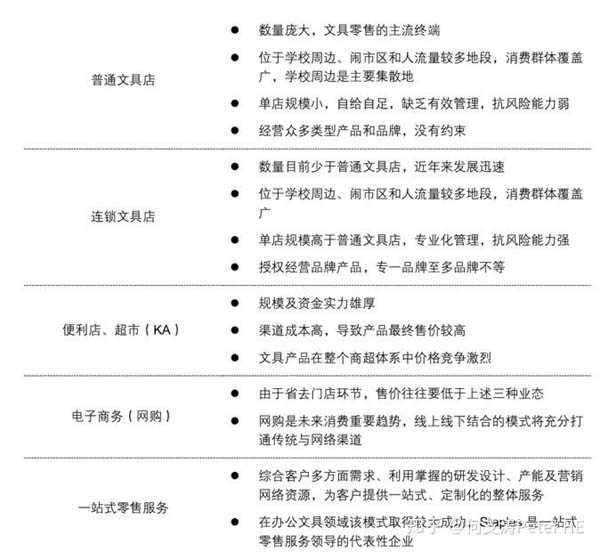

(1)銷售終端連鎖化:目前零售終端中普通文具店數量龐大,呈現出“小散亂弱”的特點,與專業化管理的連鎖文具店相比,競爭力和經營效益相差很多。文具行業的品牌化發展必然帶來終端渠道的連鎖化。

(2)線上線下融合:由于網絡銷售成本低、促銷活動影響力大等優勢,品牌文具越來越多地借用電商平臺來提升銷量和品牌知名度,線上線下融合成為趨勢。

(3)一站式直銷:隨著企業用戶對效率的要求越來越高,以一站式供應為特點的辦公文具直銷成為另一大趨勢。

在產品方面,文具消費正在從以往的追求功能向追求創意和個性發展。文具已經成為創意及個性傳達的重要載體,其中附加的流行元素和文化內涵,符合學生、年輕辦公族越來越追求時尚、個性的消費潮流。